Penipuan atau Fraud

secara umum adalah

sebuah kebohongan yang dibuat untuk keuntungan pribadi tetapi merugikan orang

lain, meskipun ia memiliki arti hukum yang lebih dalam, detail jelasnya

bervariasi di berbagai wilayah. Fraud atau Kecurangan dapat juga berarti sebuah kerugian yang dialami oleh tiap perusahaan atau

organisasi. Fraud dapat diartikan sebagai kecurangan. Dalam hal ini kecurangan

dapat dilakukan oleh siapa saja, baik oleh sorang karyawan biasa, maupun

manajer yang memiliki kedudukan tinggi dalam sebuah organisasi.

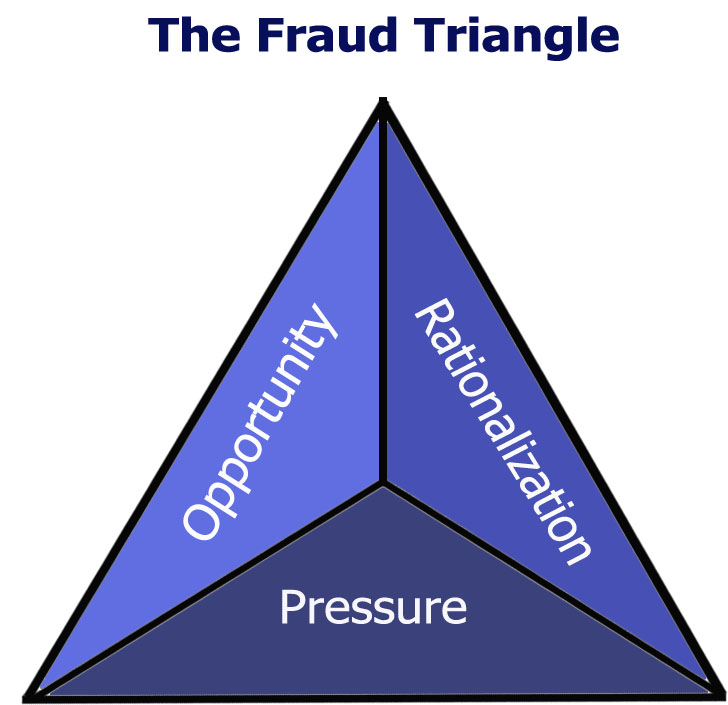

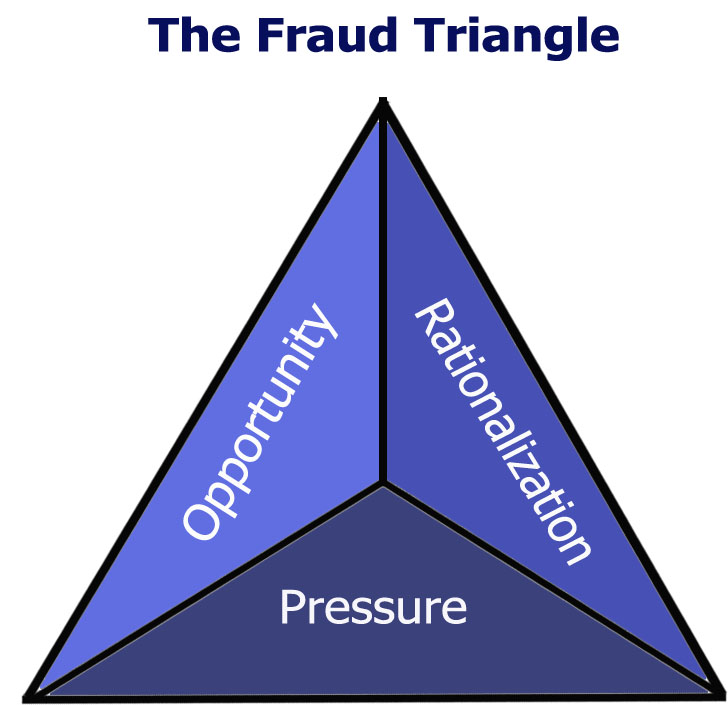

Penyebab terjadinya fraud dapat bermacam-macam. Cressey dalam risetnya

telah merangkum faktor-faktor apa saja yang dapat menyebabkan orang untuk

melakukan fraud. Hasil penelitian Cressey ini kemudian disebut dengan Fraud

Triangle. Fraud Triangle terdiri atas:

·

{kind=link}

- Pressure

Fraud dapat terjadi karena tekanan yang dialam orang tersebut. Ada berbagai macam factor tekanan. Namun, di antara faktor-faktor tersebut, faktor ekonomi adalah faktor yang paling berpengaruh dalam hal tekanan untuk melakukan fraud.

- Opportunity

·

- Rationalization

Jenis-jenis fraud yang lain dijelaskan oleh ACFE (Associated of Certified

Fraud Examiner) dalam fraud tree berikut

:

{kind=link}

Berdasarkan bagan diatas, fraud terbagi dalam 3 kelompok besar yaitu

Corruption, Asset Misappropriation dan Fraudulent Statement. Dari 3 kelompok

besar tersebut nantinya akan diklasifikasi lagi.

· Corruption

Korupsi disini merupakan penyalahgunaan wewenang. Maka

dari itu pelaku korupsi ini biasanya merupakan orang-orang yang memiliki

kedudukan dalam suatu instansi maupun organisasi. Biasanya koruptor tersebut

merupakan pejabat negara atau instansi yang memiliki kewenangan tertentu.

Terjadinya korupsi bisa terjadi karena beberapa hal, antara lain:

1.

Konflik Kepentingan. Biasanya

terjadi di dalam suatu lembaga pemerintah dimana suatu bisnis dari keluarga

atau rekanan pejabat yang menjadi pemasok/pelayan bagi lembaga-lembaga

pemerintahan.

2.

Penyuapan. Praktek-praktek penyuapan sesungguhnya banyak terjadi

dalam dunia bisnis di sekitar kita. Penyuapan biasanya dilakukan agar dapat

menghindari prosedur atau birokrasi yang terkesan berbelit-belit.

3.

Illegal Gratuities. Pemberian atau

hadiah yang merupakan dalam bentuk terselubung

yang memiliki tujuan tertentu. Sering disebut juga sebagai gratifikasi.

·

Asset Misappropriation

Merupakan pengambilan asset secara illegal atau sering juga disebut sebagai

penggelapan. Asset missappropriation biasanya dilakukan dengan 2 cara antara

lain:

o

Skimming: dalam skimming uang dijarah sebelum uang

tersebut secara fisik masuk ke perusahaan. Cara ini terlihat dalam fraud yang

sangat dikenal oleh auditor, yaitu lapping.

o

Larceny. Berbeda dengan skimming, maka larceny yaitu

menjarah uang ketika sudah masuk dalam perusahaan. Dalam fraud tree larceny ada

5 yaitu billing schemes, Payroll Schemes, Expense Reimbursement Schemes, Check

Tampering dan Register Disbursement

ü Billing Schemes

: Skema dengan menggunakan proses billing atau pembebanan tagihan sebagai

sarananya. Pelaku dapat mendirikan perusahaan bayangan yang seolah-olah

merupakan pemasok atau rekanan atau kontraktor sungguhan. Perusahaan bayangan

ini merupakan sarana untuk mengalirkan dana secara tidak sah ke luar

perusahaan.

ü Payroll Schemes : Skema melalui pembayaran gaji. Bentuk

permainannya antara lain dengan pegawai atau karyawan fiktif. Atau dalam

pemalsuan jumlah gaji. Jumlah gaji yang dilaporkan lebih besar dari gaji yang

dibayarkan.

ü Expense

Reimbursement Schemes : Skema melalui pembayaran kembali biaya-biaya dimana anggaran pengeluaran yang

dilaporkan lebih besar dari biaya sebenarnya atau biasanya disebut juga mark-up

biaya.

ü Check Tampering : Pemalsuan

lampiran cek.

ü Register

Disbursement : Pengeluaran yang sudah masuk dalam

Cash Register. Skema ini melalui register disbursement pada dasarnya ada dua

yaitu pengembalian uang yang dibuat-buat dan pembatalan palsu.

Fraud yang berkenaan dengan penyajian laporan keuangan. Cara-cara yang dapat dilakukan bisa dengan melaporkan pendapatan lebih rendah atau lebih tinggi daripada yang sebenarnya. Contohnya kasus skandal Toshiba yang melakukan pemalsuan laporan keuangan dengan menaikkan laba perusahaan pada laporan keuangan perusahaan dengan tujuan agar dapat menarik investor.

Sumber :

Hall, James. 2001. Sistem Informasi Akuntansi. Edisi Pertama.

Jakarta : Salemba Empat.

http://arisantoso90.blogspot.co.id/2015/04/fraud-tree-dan-pencegahannya.html diakses pada tanggal 29 November 2015 pukul 23.43.

https://id.wikipedia.org/wiki/Penipuan

diakses pada tanggal 29/11/2015 diakses pada tanggal 29 November 2015 pukul 23.49.

No comments:

Post a Comment